拆解2021-2025年美國商業銀行存款趨勢,揭示金融體系從波動到穩態的完整週期

你將獲得

- 拆解2021-2025年的9個趨勢階段及核心驅動因素

- 理解存款"從過剩到收縮,再到穩態"的週期邏輯

- 學會用存款斜率資料觀察金融體系變化

核心洞察

- 貨幣政策是存款趨勢的"第一驅動因素"

- 信心崩塌的衝擊遠超政策收縮

- 金融體系的長期趨勢是"從非常態刺激向穩態運行回歸"

一、存款:金融體系的"血液流量表"

在金融體系中,商業銀行總存款是最核心的"基礎指標":

對商業銀行

存款是負債端的核心(占比約70%),直接決定銀行的信貸能力

對金融體系

存款總量反映流動性鬆緊,增長快意味著資金充裕,流失意味著收緊

對經濟

存款是企業運營與家庭儲蓄的"蓄水池",反映盈利改善與信心修復

簡言之,存款的月度波動,就像金融體系的"脈搏"——跳動太快(高斜率)可能意味著流動性過剩,跳動太慢(低斜率或負斜率)可能暗示體系承壓,而平穩跳動(適度斜率)則標誌著金融環境的穩定。

二、9個階段的"趨勢拆解":從波動到穩態的金融週期

根據2021年1月至2025年7月的存款資料,美國商業銀行存款趨勢可分為9個階段,每個階段的斜率變化(十億美元/月)與金融體系狀態清晰對應:

流動性"大水漫灌"

斜率=215.35時間:2021-01至2021-05

核心驅動:疫情後美聯儲"零利率+量化寬鬆"政策與財政刺激

家庭儲蓄與企業資金大量湧入銀行,存款每月激增超2000億美元,銀行體系陷入"資金過剩"

流動性邊際收緊

斜率=138.18時間:2021-06至2021-10

核心驅動:美聯儲釋放加息信號,市場提前調整資金配置

存款增速從"過熱"放緩至"溫和",金融體系開始適應"流動性退潮"

政策轉向前夕

斜率=48.93時間:2021-11至2022-04

核心驅動:加息預期強化,企業儲蓄意願降溫。2022年3月聯準會宣布升息。

存款增速大幅回落,創疫情後最低,金融體系進入"政策調整預備期"

存款"首次失血"

斜率=-44.86時間:2022-05至2022-11

核心驅動:聯準會激進加息,貨幣市場基金收益飆升

存款首次出現月度流失,金融體系面臨首次流動性壓力

信心危機爆發

斜率=-156.49時間:2022-12至2023-05

核心驅動:美國區域銀行危機引發"擠兌潮"

存款從中小銀行加速流出,每月流失超1500億美元,金融體系穩定性承壓。摩根大通CEO提出5月是銀行危機結束

信心初步修復

斜率=18.94時間:2023-06至2023-11

核心驅動:聯準會放緩加息 + 監管兜底

存款停止流失並小幅回升,金融體系從"危機模式"轉向"穩定模式"

平穩調整期

斜率=14.88時間:2023-12至2024-04

核心驅動:市場對銀行體系的信心仍謹慎

存款每月小幅增長,金融體系進入"休養生息"階段

流動性回暖

斜率=62.46時間:2024-05至2024-11

核心驅動:經濟軟著陸預期 + 聯準會釋放降息信號,並在2024年9月開始降息

存款增速顯著提升,金融體系活力恢復

穩態運行

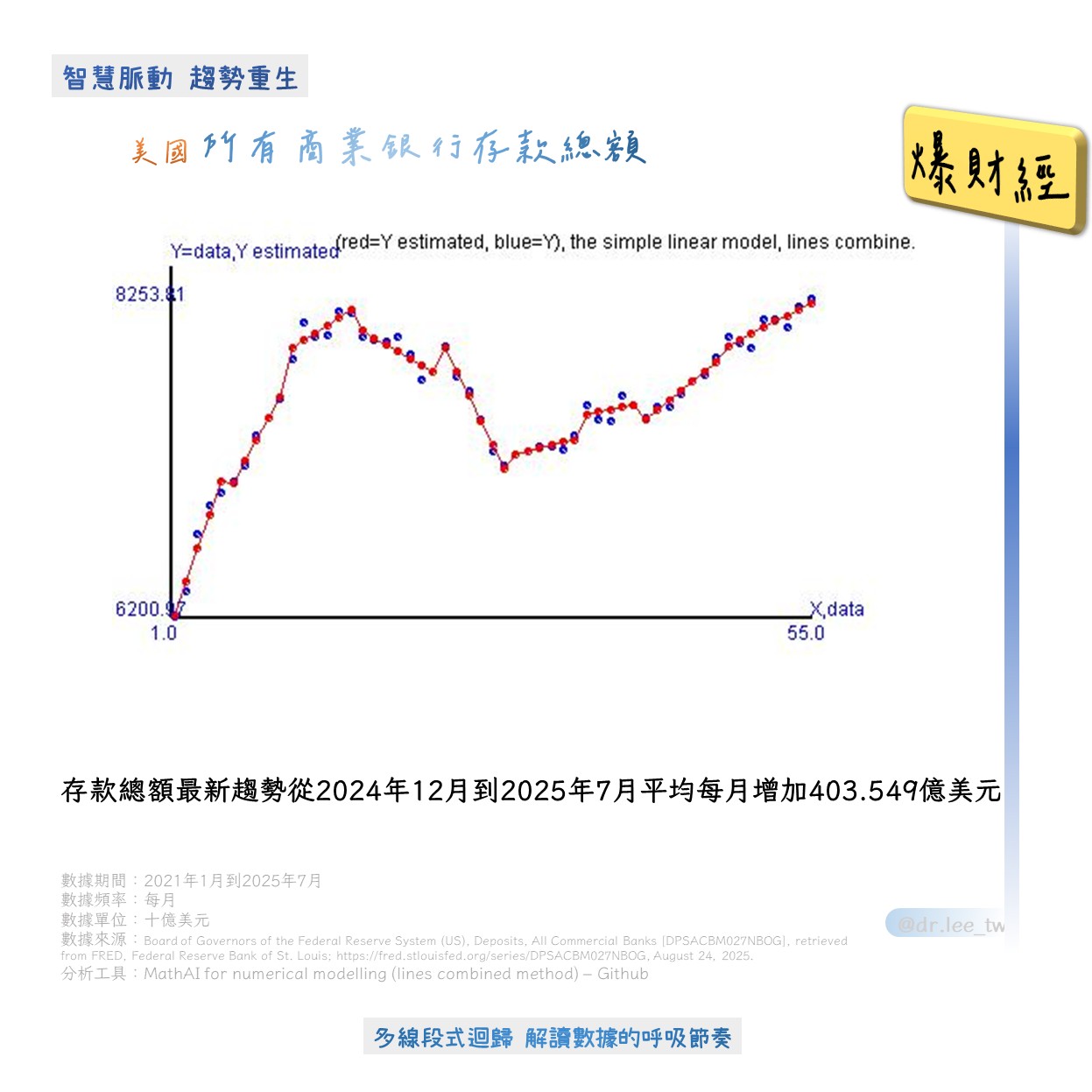

斜率=40.35時間:2024-12至2025-07

核心驅動:貨幣政策與市場需求匹配

存款每月穩定增長403.5億美元,金融體系從"修復"走向"平衡"

二、從趨勢看本質:美國金融體系的三大核心規律

梳理9個階段的存款趨勢,可總結出美國金融體系的三大核心特徵:

貨幣政策是"指揮棒":存款趨勢與政策週期高度同步

- 階段1(215.35)對應聯準會寬鬆政策(零利率+量化寬鬆),存款激增

- 階段4(-44.86)對應激進加息(2022年7次加息),存款首次失血

- 階段8(62.46)對應降息信號(2024年12月首次降息),存款增速回升

說明貨幣政策是存款趨勢的"第一驅動因素",其傳導效率(如加息後1-2個月存款轉負)決定了金融體系的流動性狀態

信心比黃金更重要:信心崩塌的衝擊遠超政策收縮

階段5(-156.49)的深度負斜率並非因加息(2023年加息2次,少於2022年的7次),而是區域銀行危機引發的信心崩塌

說明金融體系的穩定性高度依賴市場信任——信心崩塌時,存款流失速度是政策收縮時的3倍(階段5 vs 階段4),風險遠超政策本身

從"過剩"到"平衡"的回歸:金融體系的長期趨勢

階段1(215.35)的"資金過剩" → 階段5(-156.49)的"收縮陣痛" → 階段9(40.35)的"適度平衡"

說明金融體系的長期趨勢是"從非常態刺激向穩態運行回歸"——疫情後的過度刺激導致"資金過剩",加息與信心危機導致"收縮",最終通過政策校準與信心修復,回歸"供需匹配"的穩態

三、實用行動建議:如何用存款資料觀察金融體系?

基於上述分析,無論你是投資者、企業決策者還是金融觀察者,都可通過以下3個行動把握美國金融體系動態:

跟蹤存款斜率與貨幣政策的"時差效應"

存款斜率的轉向往往滯後於貨幣政策信號1-2個月

- 若聯準會釋放加息信號,關注未來2個月的存款斜率:若從正轉負,預示流動性收緊

- 若聯準會釋放降息信號,關注未來2個月的存款斜率:若持續回升,暗示政策寬鬆效果顯現

關注中小銀行的"結構性變化"

整體存款增速可能掩蓋中小銀行的結構性風險

- 若中小銀行存款持續流失,可能預示金融體系"集中度上升"

- 若中小銀行存款增速回升,說明市場對中小銀行的信心修復

用存款趨勢預判"信貸環境鬆緊"

銀行存款是信貸投放的基礎,存款斜率與信貸環境高度相關

- 當存款斜率處於高位,信貸環境寬鬆,企業可擴大融資

- 當存款斜率為負,信貸環境收縮,企業需減少負債

結語:穩態運行的意義——金融體系的"壓艙石"

2024年底至2025年中,存款增速穩定在每月403.5億美元(階段9),標誌著美國金融體系進入"穩建運行"階段。這一階段的核心意義在於:

對金融體系

存款穩定意味著流動性既不氾濫也不短缺,銀行體系可安全開展信貸業務

對經濟

存款穩定為經濟增長提供了"可預期的金融環境"

對投資者

存款穩定意味著金融風險下降,可獲得"低波動、可預期"的收益

金融體系的健康,藏在每一個月度存款資料的細微變化裡。讀懂這9個階段的"趨勢密碼",我們便能更敏銳地捕捉風險、把握機會——畢竟,穩定的存款流動,永遠是金融體系最堅實的"壓艙石"。

資料來源:美聯儲H.8報表(DPSACBM027NBOG系列,2021-2025年7月)

網頁由問小白AI生成,僅供參考;最後更新時間為2025-08-24 ,星期日;問小白的網址:wenxiaobai.com