美國通貨膨脹短期趨勢分析:關稅滯後效應下,2025年下半年的物價壓力隱憂

透過2018年以來的短期趨勢線分析,拆解美國通脹的波動規律,揭示川普政府關稅政策的滯後影響

讀者能從本文得到什麼?

對於關注美國經濟的讀者而言,通貨膨脹率(CPI年增率)的走勢直接關係到消費者購買力、企業成本管理與投資資產配置。

分析重點

- 2018年以來的短期趨勢線分析

- 川普政府關稅政策的滯後影響

- 2025年5月與6月的最新數據對比

核心價值

- 探討2025年下半年通脹的可能走向

- 澄清近期關於聯準會(Fed)政策的誤解

- 理解鮑爾主席謹慎態度的合理性

美國通貨膨脹率與數據說明

核心指標定義

本文討論的「美國通貨膨脹率」,指的是消費者物價指數(Consumer Price Index, CPI)年增率。

它衡量城市消費者購買一籃子商品(如食品、能源、服裝)和服務(如醫療、教育)的價格變化,是消費者日常感知最直觀的通貨膨脹指標。

數據來源與分析方法

數據來自聖路易斯聯儲(FRED)的公開數據庫,涵蓋2018年1月至2025年6月的每月數據。

採用MathAI建模的數據分析方法(基於人工智慧的分段迴歸法),將數據分為9個區間,透過兩個關鍵指標拆解通貨膨脹波動:

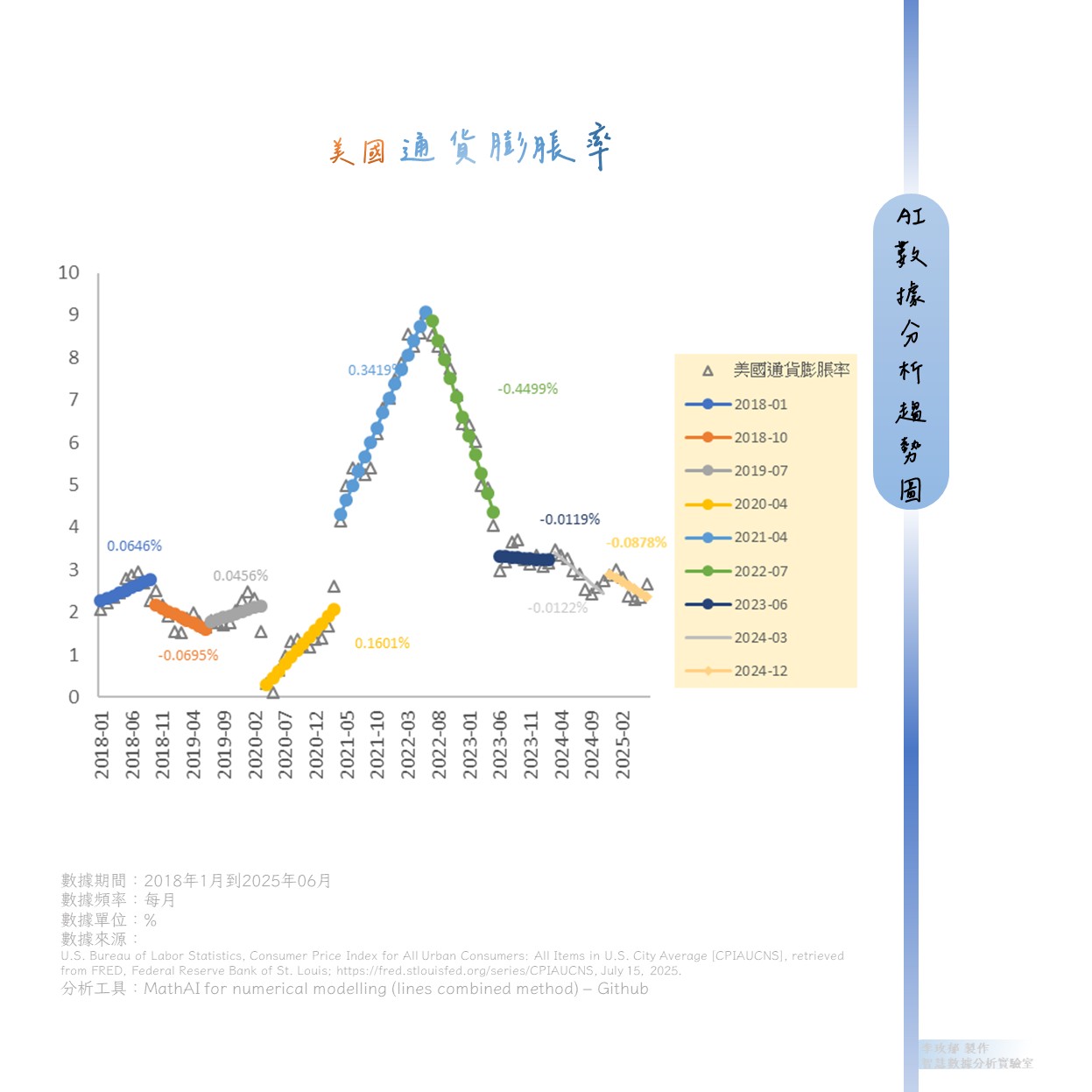

短期趨勢線分析:2025年最新數據的信號

從2018年以來美國通貨膨脹呈現「上升-高峰-回落-波動」的週期性特徵,而2024年12月至今(第九條趨勢線)的數據變化,尤其值得關注。

我們透過2025年5月與2025年6月的兩次的第九條趨勢線數據對比,捕捉到通貨膨脹的最新動向。

1 2024年12月至2025年5月:通貨膨脹顯著下降

這一階段通貨膨脹下降的主要原因:

- 需求疲軟:2025年第一季度美國GDP成長率為2.1%,是2022年第四季度後首次下降

- 供應鏈恢復:疫情後的供應鏈中斷問題基本緩解,延續2024年,美國貨物供給良好

- 能源價格下跌:2024年12月到2025年5月布倫特原油價格從每桶73美元一路降到64美元

- 聯準會停止降息:2024年12月是疫後的第三次降息,2025年3月宣布4月起放緩縮表

2 2024年12月至2025年6月:通貨膨脹波動加劇

這一變化的核心信號:2025年6月通貨膨脹率大幅上升,從5月的2.35%上升到2.67%。

從下圖可見,2025年6月的CPI年增率數據點偏離了之前的下降趨勢,導致趨勢線斜率變緩。初步分析,這可能與川普關稅的滯後效應有關。

美國通貨膨脹率短期趨勢圖

圖片來源:李玫郁的讀書會(臉書粉絲專頁)

澄清誤解:聯準會政策的「謹慎」是理性選擇

近期,卡托研究所(Cato Institute)研究員Jai Kedia的報告引發爭議,他聲稱「Fed將疫情後的通脹定性為'短暫性現象'」,並批評聯準會政策決策「缺乏標準且晦澀難懂」。並且指稱「當時經濟學界共識確實未能預見通貨膨脹會如此嚴重偏離趨勢線」。

但事實上,這說法與當時的情況未必符合。

1. 「短暫性通脹」的說法來自耶倫,而非聯準會

當時(2021年)將疫情後通脹定性為「短暫性」的是財政部長耶倫(Janet Yellen),而非聯準會。這一點在當時的美國新聞中反覆報道(如CNN、《華爾街日報》、路透社),是明確的事實。

2. 「經濟學界共識未能預見通脹」是偽命題

包括我們團隊在內的許多經濟學家,透過短期趨勢線的分析(如2021-2022年的第五條趨勢線斜率高達0.3419%),早已明確判斷美國通貨膨脹不是「短暫性」的,而是結構性的,或者可以說是2020年當時的遺害。

3. 聯準會政策決策的「晦澀難懂」是有意為之

在基礎經濟學中,未預期到的政策宣佈才會對市場產生有效影響。聯準會的政策並非「缺乏標準」,而是需要保持一定的不確定性,才能有效調節經濟。

結論:通貨膨脹雖遲仍到,2025年下半年美國需警惕反彈

核心判斷:關稅滯後效應將推動通貨膨脹上升

川普政府的關稅政策是推動美國通貨膨脹的長期結構性因素。2018-2019年,美國對中國商品加徵的關稅高達2000億美元(稅率25%),2019年9月針對3000億美元的所有中國輸美商品徵收10%的關稅,這些成本最終會由消費者承擔。當時的通貨膨脹率是緩升的

2025年下半年趨勢預測:通貨膨脹可能反彈

- 關稅成本轉嫁:部分企業(如服裝、電子產品,零售業等進口商品)開始提價,推高消費者物價指數

- 企業裁員:美國經濟的勞動市場開缺情況不慎理想,失業率蠢蠢欲動。經季節調整的失業率還呈現完美水平線

- 能源價格波動:烏俄戰爭與伊以衝突等的影響仍在,原油價格可能上漲(2025年6月布倫特原油價格已升至71.44美元/桶)

鮑爾的謹慎態度是正確的

面對通貨膨脹的不確定性(如關稅的滯後影響、經濟恢復的速度、經濟衰退的可能),聯準會需要保持政策的靈活性,不輕易調整利率。

這種謹慎並非「猶豫不決」,而是對經濟負責的表現——如果聯準會過早降息,可能導致通貨膨脹提早反彈;如果過早加息,可能抑制經濟恢復。

對讀者的提醒

最後的話

美國通貨膨脹的短期趨勢狀態,本質上是關稅政策、疫情影響、聯準會政策、財政政策等共同作用的結果。川普政府的關稅政策,像一把「滯後的利刃」,遲早會推高美國境內的物價。

而鮑爾主席的謹慎態度,正是應對這種複雜局面的正確選擇。對於讀者而言,理解這些邏輯,才能在通貨膨脹的波動中,了解總體經濟,做出更明智投資決策。

參考來源

資訊經濟下的貨幣政策

美國財長葉倫稱沒有通脹 此前升息評論攪亂美股

2018年美中貿易戰

Consumer Price Index for All Urban Consumers: All Items in U.S. City Average

National Accounts: GDP by Expenditure: Constant Prices: Gross Domestic Product: Total for United States

Global price of Brent Crude

Crude Oil Prices: Brent - Europe