讀懂美國外債利息支出10年趨勢

疫情、通膨、加息如何改寫財政劇本?

核心洞察

這篇分析將用5條趨勢線、3組關鍵數據,幫你快速理清2015-2025年美國聯邦政府向其他國家支付利息支出的變化邏輯——從疫情前的「穩步爬升」,到疫情中的「意外下降」,再到通膨時代的「暴衝」,最後進入「緩增階段」。

無論你是關心全球財政走向的投資人,還是好奇美國債務問題的讀者,都能在這裡抓住核心趨勢與背後的經濟驅動力。

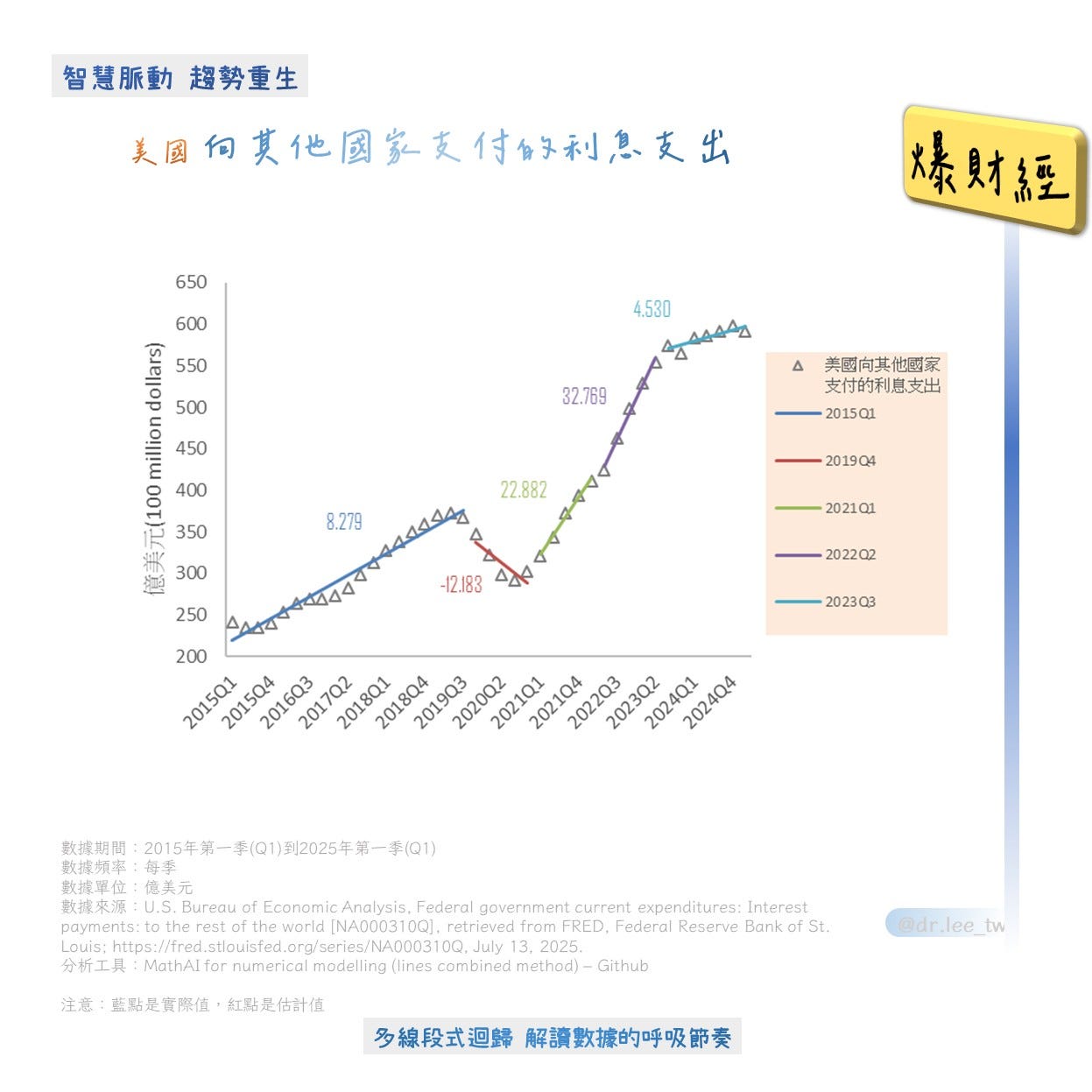

10年趨勢濃縮成5個關鍵階段

2015Q1-2019Q3(疫情前)

穩定增長,每季平均增加 8.73億美元

R²=0.96,趨勢拟合度極高

2019Q4-2020Q4(疫情期)

逆勢下降,每季平均減少 12.18億美元

R²=0.70,受短期衝擊影響,擬合度下降

2021Q1-2022Q1(通膨初期)

快速反彈,每季平均增加 22.88億美元

R²=0.99,趨勢擬合幾乎完美

2022Q2-2023Q2(加息高峰)

高速暴衝,每季平均增加 32.77億美元

R²=0.99,增速創10年新高

2023Q3-2025Q1(政策緩和)

增速趨緩,每季平均增加 4.53億美元

R²=0.75,回歸相對穩定

趨勢可視化示意

圖片來源:李玫郁的讀書會(臉書粉絲專頁)

趨勢解讀:每條線背後的經濟故事

疫情前(2015Q1-2019Q3):穩步爬升的「常態」

趨勢線斜率=8.73,R²=0.96(意味96%的變化可由趨勢解釋)。

這一階段美國處於「後金融危機」的復蘇周期,聯準會從2015年12月開始啟動加息(至2018年12月共加息9次,聯邦基金利率從0-0.25%升至2.25-2.5%)。同時,特朗普政府2017年推出的減稅政策導致財政赤字擴大(2019年赤字達1.02萬億美元),美國不得不發行更多國債籌資,其中外國持有額(如中國、日本)持續增加。

加息推高了融資成本,債務規模擴大則加劇了利息負擔,兩者共同推動利息支出穩定增長。

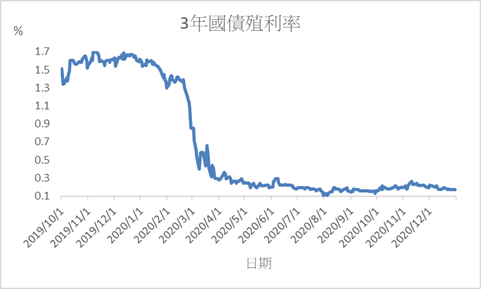

疫情期(2019Q4-2020Q4):逆勢下降的「異常」

趨勢線斜率=-12.18(負值代表減少),R²=0.70(受疫情衝擊,趨勢波動加大)。

2020年疫情爆發後,聯準會緊急降息至0-0.25%,並推出無限量量化寬鬆(QE),導致美國國債收益率大幅下降(10年期國債收益率從2019年底的1.92%跌至2020年3月的0.7%)。此外,疫情引發的全球避險需求推高了美元資產的吸引力,美國政府得以以更低成本發行短期債券(如3個月國庫券收益率幾乎歸零,2020年7月底0.11%收益率)。

降息+避險需求,讓美國外債利息支出出現了10年來唯一的「逐季下降」階段。

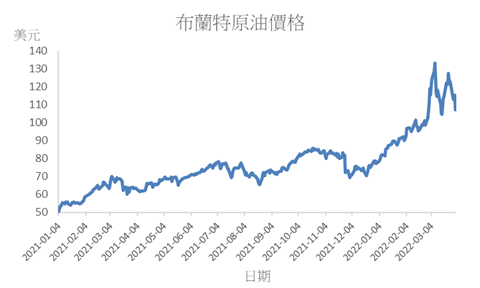

通膨初期(2021Q1-2022Q1):快速反彈的「預期驅動」

趨勢線斜率=22.88(增速是疫情前的2.6倍),R²=0.99(趨勢極為明顯)。

2021年全球經濟復蘇,供應鏈中斷(如半導體短缺)、能源價格上漲(布倫特原油從2021年的50.37美元/桶升至2022年3月的133.18美元/桶)推動通膨率大幅上升(美國CPI從2021年1月的1.4%升至12月的7%)。市場預期聯準會將啟動加息,導致長期國債收益率提前反彈(10年期國債收益率從2021年1月的1.1%升至2022年1月的1.8%)。同時,美國政府為應對疫情發行的大規模債券(2021年國債規模突破28兆美元)進入付息期。

通膨預期+債務規模共同推動利息支出快速增長。

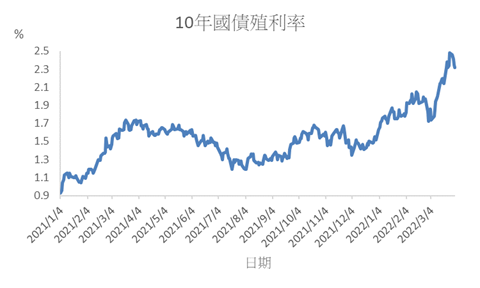

加息高峰(2022Q2-2023Q2):高速暴衝的「政策效應」

趨勢線斜率=32.77(增速是疫情前的3.8倍),R²=0.99(趨勢幾乎完美拟合)。

2022年3月,聯準會終於啟動加息,並進入「快速加息周期」(至2023年7月共加息10次,聯邦基金利率升至5.25-5.5%)。短期利率的飆升直接推高美國政府的短期債券付息成本(如3個月國庫券收益率從0.85%升至5.43%;1年期國庫券收益率從2.1%升至5.4%),而長期債券收益率也隨之上升(10年期國債收益率曾在2022年10月達到4%以上)。此外,美國國債規模在2023年突破33兆美元。

加息+債務規模的雙重壓力,讓利息支出增速達到10年來的峰值。

政策緩和(2023Q3-2025Q1):增速趨緩的「新常態」

趨勢線斜率=4.53(增速比加息高峰下降86%),R²=0.75(趨勢仍可信,但有明顯波動)。

2023年9月,聯準會宣佈暫停加息,市場預期「加息週期結束」,長期國債收益率開始下降(10年期國債收益率從2023年10月的4.9%跌至2024年9月的3.8%)。此外,美國政府開始調整債務結構,2023年8月宣布增加中長期限的債券發行比例。

政策緩和+債務結構調整,讓利息支出增速明顯放緩,但仍保持小幅增長(因債務規模仍在擴大)。

洞察:3個關鍵結論,看懂美國財政的「隱憂」

利息支出增速與聯準會政策周期高度同步

- 加息週期(2015-2018、2022-2023):利息支出增速上升

- 降息/暫停加息週期(2020-2021、2023-2025):利息支出增速下降或趨緩

這意味著,美联储的利率政策是影響美國外債利息支出的「核心變量」。

債務規模是利息支出長期增長的「底層邏輯」

無論利率如何變化,美國國債規模從2015年超過18兆美元增至2025年超過35兆美元(幾乎翻倍),這是利息支出長期增長的根本原因。

即使增速趨緩,利息支出的絕對額仍在不斷增加(2025Q1已達590億美元以上)。

通膨通過「加息傳導」間接增加利息支出

2021-2023年的通膨率上升,迫使聯準會啟動快速加息,進而推高了利息支出。

通膨不僅侵蝕了居民購買力,也增加了企業的貸款成本與政府的財政負擔。

結論:未來會怎麼走?3個預測與提醒

1. 聯準會是否降息?

川普政府希望聯準會在2025年7月啟動降息(目前聯邦基金利率降至4.25-4.5%),這將降低短期債券的付息成本,利息支出增速可能進一步放緩。

2. 債務規模是否繼續擴大?

美國財政赤字仍在擴大(2024年赤字達1.8兆美元),政府不得不繼續發行國債,債務規模仍將保持增長。即使利率下降,利息支出的絕對額仍可能小幅增加。

3. 全球經濟環境是否穩定?

如果全球經濟出現衰退(如歐洲經濟低迷、中國經濟增速放緩),避險需求可能推高美元資產的吸引力,美國政府得以以更低成本發行債券,減輕利息負擔;反之,若經濟復蘇強勁,通膨壓力重現,聯準會可能再次加息,利息支出增速可能反彈。

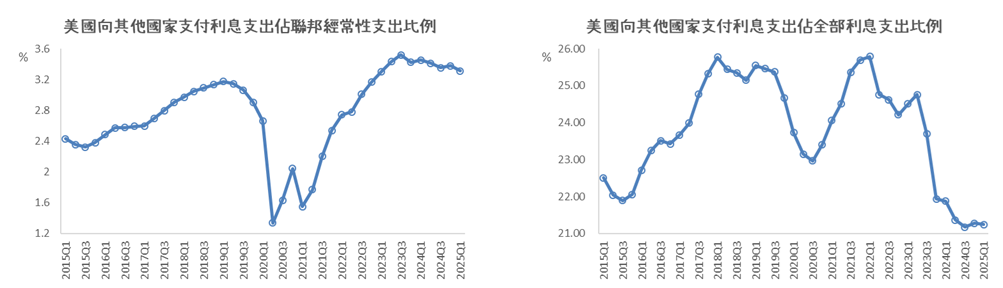

美對外舉債利息支出佔聯邦經常性支出(全部利息支出)之比例走勢圖

最後提醒:關注美國財政的「可持續性」

無論趨勢如何變化,美國外債利息支出占國債利息支出的比例已從2015年的2.38%升至2024年的3.38%,這意味著越來越多的財政資金被用於支付利息,擠佔了教育、醫療、基建等領域的支出空間。

美國財政的「可持續性」問題,將成為未來全球經濟的重要風險點。

數據來源:U.S. Bureau of Economic Analysis、FRED

分析工具:MathAI(多線段回歸模型)

網頁由問小白生成,僅供參考

最後更新時間為2025-07-15 ,星期二

問小白網址:wenxiaobai.com

參考來源

外匯商品 | 美債供給結構調整影響分析

Federal government current expenditures: Interest payments

Federal government current expenditures: Interest payments: to the rest of the world

Market Yield on U.S. Treasury Securities at 3-Month Constant Maturity, Quoted on an Investment Basis

Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity, Quoted on an Investment Basis

Market Yield on U.S. Treasury Securities at 30-Year Constant Maturity, Quoted on an Investment Basis

Federal Government: Current Expenditures