美國小型商業銀行國庫券與機構證券持倉的四季輪回:從利率狂歡到流動性防禦

解讀2021-2025年美小型商業銀行國債及機構債持倉趨勢表背後的生存策略轉向

文/趨勢解析研究團隊

讀者將獲得什麼?

趨勢解碼能力

從資料斜率變化洞悉利率週期對銀行資產負債表的衝擊

風險預警視角

識別債券持倉與流動性危機的關聯(如矽谷銀行事件的教訓)

政策聯動分析

聯准會升降息、監管新規如何驅動銀行倉位調整

2025年佈局啟示

當前持倉反彈是技術性修復還是戰略轉型?中小銀行如何平衡收益與抵押品需求

數據背後的四季輪回

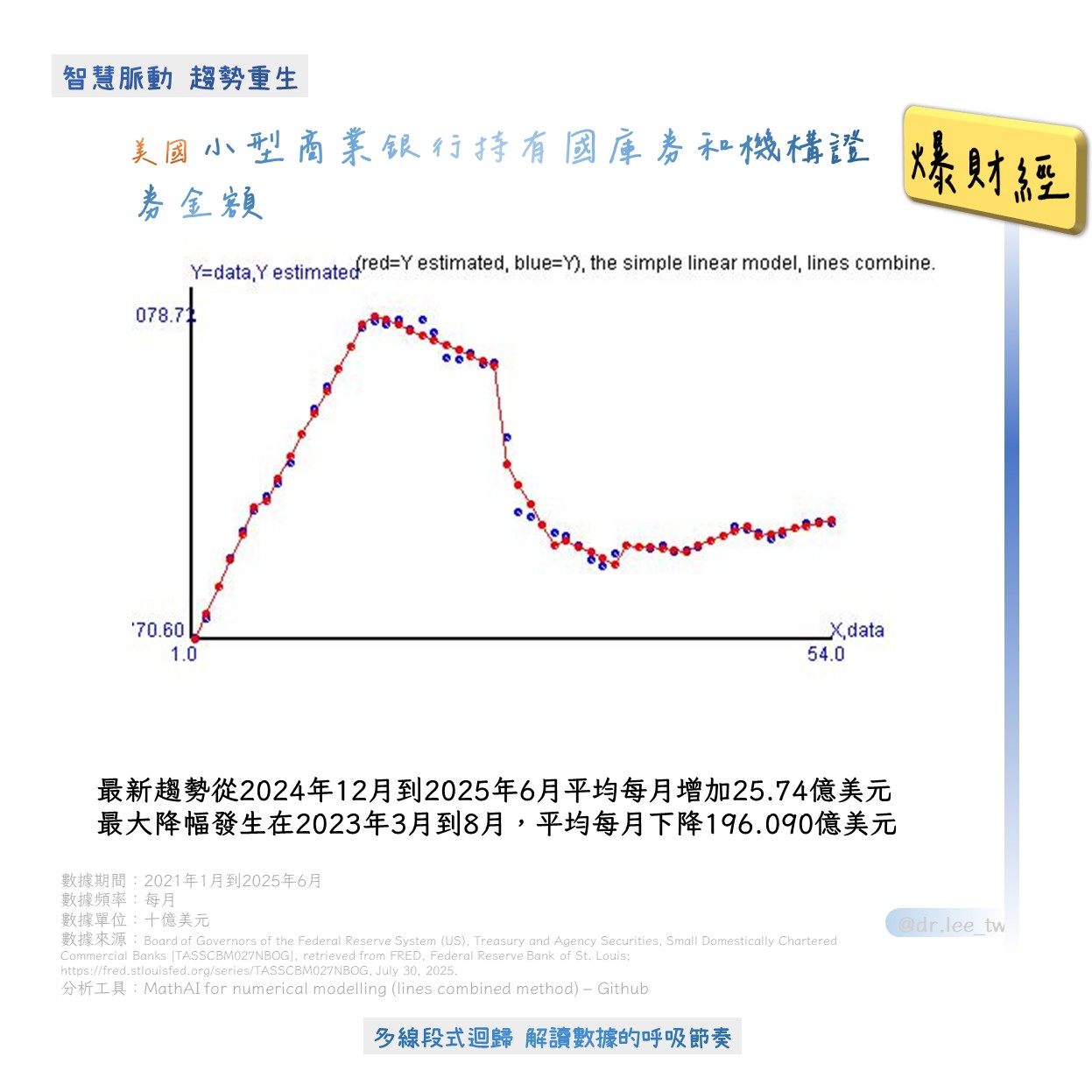

春:利率狂歡期(2021-2022年初)

斜率達 +25.5~21.3十億美元,R²>0.99,顯示銀行一致性增持國債與機構證券

零利率環境下,銀行通過"買入持有"賺取期限利差。2021年美國小型商業銀行銀行BDS資產占權益比例激增至125%,創歷史最高(年底值)

長期債券在升息時將引發巨額浮虧。小型商業銀行由於存款流失、長期資產在升息過程中面臨價值損失、部分銀行未保險存款比率較高等原因。若銀行業出現擠兌,則一些銀行將面臨資不抵債的風險。

夏:風暴來襲時(2022-2023年)

2022年4月至2023年底,斜率轉負(-4.9→-19.6),尤其2023年3-7月斜率-19.6,為全表最低

三重壓力共振:

- 利率飆升:10年期美債收益率從2%升至4.5%,債券價格暴跌

- 流動性擠兌:矽谷銀行因AFS/HTM浮虧引發儲戶恐慌,被迫割肉拋售

- 監管短板:LCR指標要求優質流動資產,但中小行國債持倉占比不足

R²驟降至0.56:反映銀行策略分化——大型行憑資本緩衝扛住壓力,中型行集中拋售商業地產抵押債券(CRE風險敞口達權益199%)

秋:防守反擊戰(2024年)

持倉企穩:2024年1-6月斜率-1.1,拋售放緩;7月起轉正(+4.8),R²回升至0.86

轉向短久期:截距從899降至651,顯示持倉從長債轉向1-3年期國債,鎖定4%+收益同時規避利率風險

摩根大通指出,在首次降息前佈局長債可獲300bps超額收益,銀行搶跑增持短債

買斷式逆回購興起(央行2024新工具),質押債券可計入HQLA,優化LCR指標

冬:2025年新局——流動性為王

斜率+2.6,但增速僅為2021年的1/10,反映策略謹慎

雙重約束下的破局點

挑戰

- 降息壓縮收益(德勤預測2025淨息差降至3%)

- Basel III終局規則推高合規成本

機會

- 國債成回購市場優質質押品

- 證券組合變現能力>帳面收益

中小銀行生存公式

短久期(<3年)+高流動性(HQLA)+抵押品再融資

例:透過回購將國債轉化為融資能力,抵禦商業地產壞帳衝擊(2025Q1違約率升至6.2%)

美國小型商業銀行持有國庫券和機構證券金額短期趨勢圖

圖片來源:李玫郁的讀書會(臉書粉絲專頁)

從"賺息差"到"玩抵押"的時代躍遷

當矽谷銀行的倒閉揭開"浮虧不算虧"的會計幻象,當國債從生息資產化身為流動性盾牌,美國中小銀行的持倉曲線,實則描繪了一場關乎生存哲學的蛻變:在利率週期與監管浪潮中,抵押品流動性已成比收益率更重要的估值錨點。

資料的終極啟示:斜率從-19.6到+2.6的輪回,是銀行從"利率賭徒"轉向"流動性工程師"的史詩。2025年,當降息紅利消退(德勤預測聯邦基金利率降至3.5-3.75%),能否用證券組合織就更韌性的資產負債表,將定義下一輪銀行業的優勝劣敗。

延伸透視

監管風向

川普近期加強對金融監管機構的掌控力度,透過行政命令將多個獨立監管機構納入白宮直接控制範疇

全球鏡鑒

中國城商行跟隨"短久期+買斷式回購"策略,但資本補充更依賴地方政府輸血

資料來源

Residual (Assets Less Liabilities), Small Domestically Chartered Commercial Banks

Treasury and Agency Securities, Small Domestically Chartered Commercial Banks

網頁由問小白生成,僅供參考

最後更新時間為2025-07-30 ,星期三

問小白網址:wenxiaobai.com