美債危機真相:大銀行收割小銀行的完美風暴

——54個月資料拆解美國國債市場的殘酷遊戲

核心觀點

大銀行 vs. 小銀行的生存策略

- 大銀行:精准波段操作,低買高賣,利用政策套利

- 小銀行:被動接盤,加息週期被迫拋售,降息週期無力抄底

美債市場的結構性危機

- 債務泡沫:36萬億美債,利息支出吞噬財政預算

- 流動性風險:海外買家撤退,穩定幣成"接盤俠"

2025年關鍵拐點

- 小銀行持倉跌破$850億將觸發監管干預

- 可能引發新一輪拋售潮

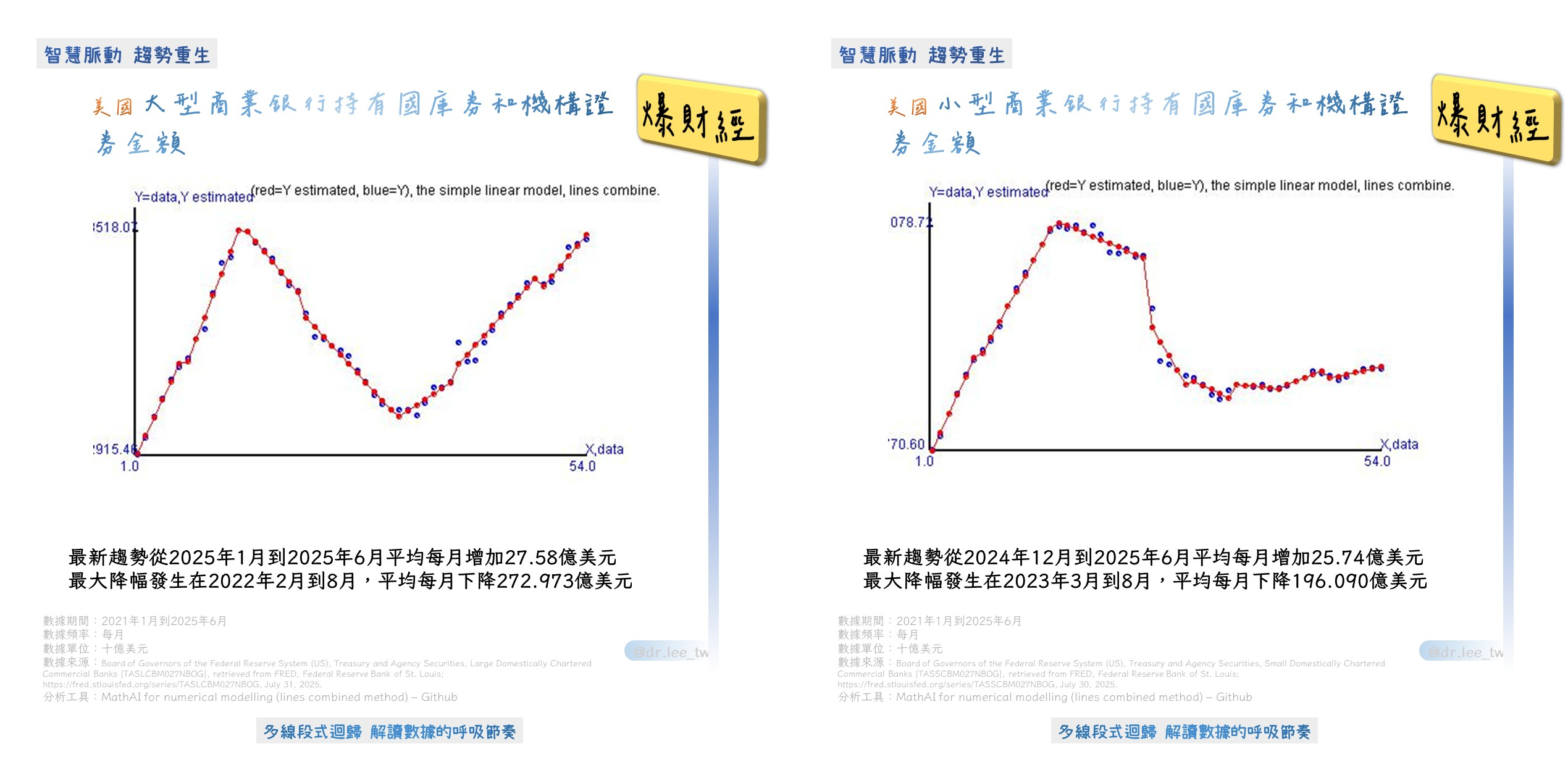

美國大/小型商業銀行持有國庫券和機構證券金額短期趨勢圖

圖片來源:趨勢解析研究團隊

第一部分:大銀行如何"收割"小銀行?

風險警示 小銀行的"死亡螺旋"

2021-2022年(低利率時代)

瘋狂增持美債,2021年1月到6月平均增持255.2875億美元;2021年7月到2022年3月平均增持213.1073億美元

提前知道危機可能來臨

瘋狂增持美債後的危機意識:2022年4月到2022年2月平均減持49.7089億美元

2023年3月(矽谷銀行崩盤)

單月拋售$728.007億美元,持倉從$10,361.613億美元暴跌至$9633.606億美元此時,從2023年3月到7月平均每月減持196.090億美元

關鍵問題

小銀行沒有衍生品對沖能力,只能被動承受市場波動

持倉仍在$850億徘徊,無力回補倉位

策略分析 大銀行的"完美操作"

2021-2022年(低吸)

2021年1月到2021年6月的月均增持$483.4639億美元

2021年7月到2022年1月的月均增持$589.0897億美元

大銀行本身規模大,持有倉位與增持量皆高於小銀行

2022-2023年(高拋)

2022年2月到8月平均每月減持272.9728億美元,持倉穩定下降

2022年9月到2023年7月的月均減持$247.1875億美元

大銀行精准反手做空比小銀行提早在2022年2月開始減持。小銀行在2022年4月才開始減持。即使遭遇美國銀行危機,仍維持相同的穩定減持。

2024-2025年(抄底)

2023年8月到2024年2月平均每月增持$152.0303億美元

2024年3月到2024年12月平均每月增持$256.70847億美元

2025年1月到2025年6月平均每月增持$275.8404億美元

結論

大銀行利用資訊差、資本、熟知衍生品特色優勢,在美債市場"低買高賣",而小銀行只能成為犧牲品

3. 2025年到期牆:流動性炸彈

2025年6月到期

短期國債規模約1.27兆美元,中期國債1757億美元,長期國債為零,總計約1.45兆美元

國債需再融資。貝森特沿用葉倫的增加短債策略,減少發行並且回購中長債

再融資成本

4.4%

10年期收益率,展期壓力巨大

小銀行風險

若持倉跌破$850億,可能被迫繼續拋售

最壞情況

美債市場流動性枯竭,財政部大力回收國債,進入經濟衰退

第三部分:2025年關鍵拐點與投資策略

1. 小銀行的生死線:$850億

流動性覆蓋率(LCR)可能迫使小銀行維持最低美債持倉

跌破後果

監管干預→強制拋售→美債價格下跌→惡性循環

2. 大銀行的下一步:繼續收割

降息週期佈局

增持5-10年期國債,捕捉收益率曲線陡峭化(牛陡行情)

衍生品對沖

利用國債期貨、利率互換鎖定收益

3. 普通投資者如何應對?

短期策略

關注美聯儲政策轉向,跟隨巴菲特押注美國短債(3個月期)。波克夏公司在2025年3月底持有高達3008億美元的美國短期國債(T-Bills)。

長期策略

警惕美債流動性風險與美股泡沫,增持黃金、非美資產

結論:美債市場的未來

大銀行繼續主導市場

小銀行生存空間被擠壓

美債泡沫依賴穩定幣、財政部調節

一旦信心崩塌,危機將爆發

2025年是關鍵年份

到期牆+小銀行拋售壓力可能引發市場動盪

最後建議

機構投資者

關注大銀行持倉變化,跟隨趨勢交易

散戶投資者

降低美債敞口,分散至黃金、優質企業債

資料來源:美聯儲H.8報告、美債燙手 巴菲特進場了!波克夏砸3008億鎂持這檔

訂閱解鎖:下期分析《穩定幣如何綁架美債市場?》