你將從這篇文章中獲得:

1️⃣ 一套不看年增率就能判斷PPI趨勢的方法:透過「短期線性回歸分析」跳脫傳統年增率陷阱,直擊生產成本的即時波動軌跡;掌握原值數據拆解技巧,識別2023-2025年PPI「趨勢反轉」的關鍵節點

2️⃣ 理解美國通貨膨脹傳導的底層邏輯:破解「PPI高位橫盤必然推升CPI」的因果鏈:從成本吸收到全面漲價的3階段路徑圖;釐清聯準會與聯邦政府扛市場需求與供給的政策分工與通貨膨脹蠢蠢欲動下,兩者之責任邊界

3️⃣ 穿透數據的政策啟示與生存策略:預判聯邦政府供給面工具的落地概率與市場衝擊;穿透生產端數據迷霧,掌握從政策到物價的連鎖反應鏈

當彭博新聞用「升幅放緩」形容2025年6月美國生產者物價指數(PPI)時,市場可能忽略了一個更關鍵的信號:生產端的成本壓力從未真正緩解,反而在以更隱蔽的方式累積。

如果你是關注美國通貨膨脹走勢的投資者、企業主,或普通消費者,這篇文章將幫你:

- 跳出「年增率」的統計陷阱,用短期趨勢分析法看懂PPI的真實走勢

- 理解「生產成本上升→企業成本壓力→消費者物價上漲」的傳導邏輯

- 看清聯邦政府(而非聯準會)才是緩解供給面壓力的核心角色

- 獲得應對未來通貨膨脹的具體行動指南

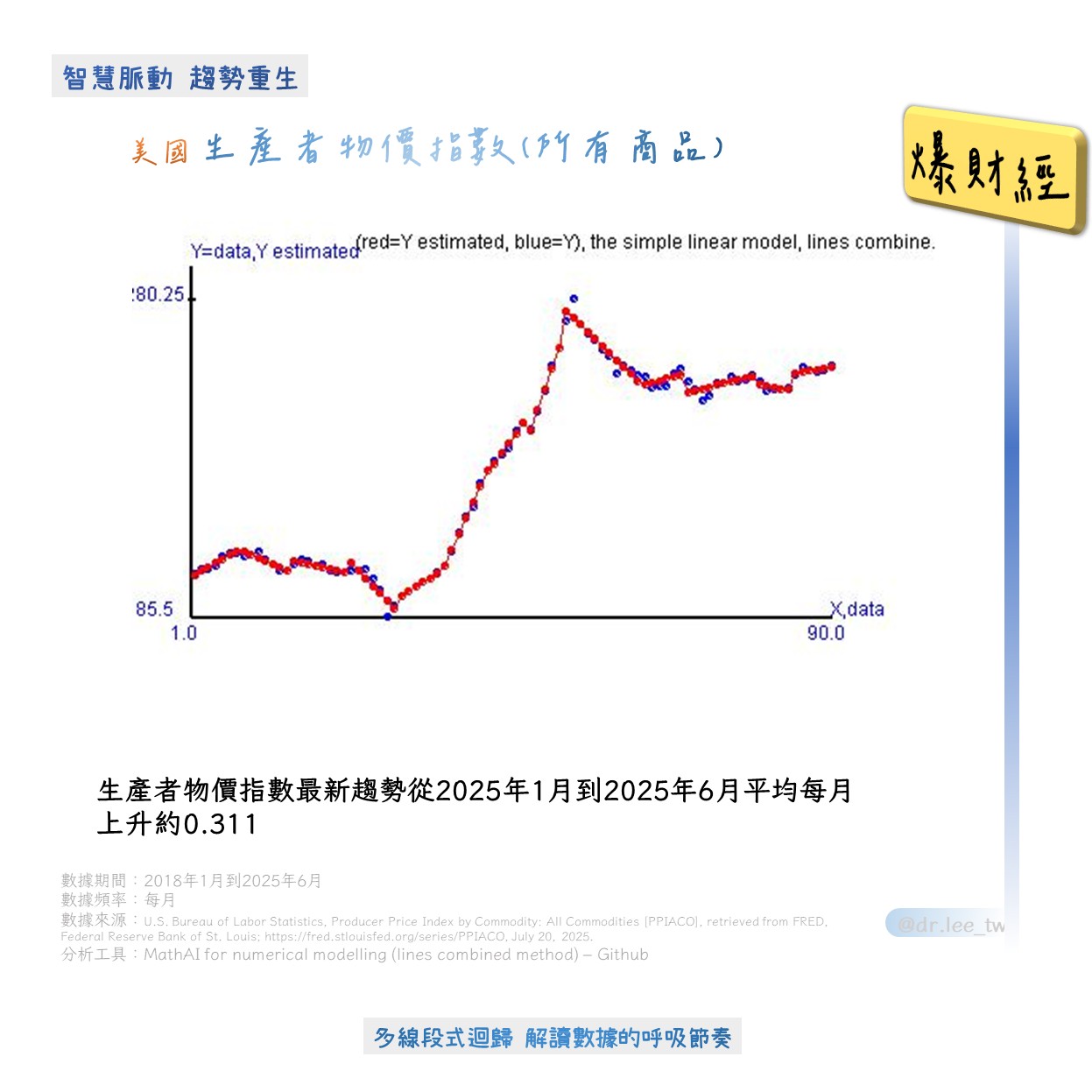

PPI的「短期趨勢」比「年增率」更能反映當前壓力

彭博6月的報道稱,「旅行相關服務成本下降抵消了商品價格上漲」,導致PPI年增率從5月的2.1%降至1.8%(注:此處為彭博報道數據,但本文核心分析基於美國勞工統計局(BLS)發布的「所有商品PPI(未經季調)」,數據來源:FRED,2018年1月-2025年6月)。

但「年增率」的問題在於,它是「與去年同期相比的變化」,會掩蓋近期的短期趨勢。

關鍵數據對比:

2023年4-12月

PPI月均上升0.632

(高速增長)

2023年10-12月

月均上升0.515

(增速趨緩但仍高)

2024年8-12月

月均下降0.355

(短暫緩解)

2025年1-6月

月均上升0.311

(重新回升,且速度相當於填補掉上期趨勢下降的幅度)

這些數據清晰顯示:美國生產端的成本壓力並未隨年增率「放緩」而消失,反而在2025年重新進入「上升通道」。而這種「高位橫盤+短期回升」的格局,才是企業真正面臨的「成本困境」。

趨勢可視化示意

圖片來源:李玫郁的讀書會(臉書粉絲專頁)

市場通常將通貨膨脹問題歸咎於聯準會的「貨幣政策」(比如加息與縮表是否足夠),但PPI的核心矛盾在「供給面」——生產成本的上升,本質是企業面臨的「原材料、勞動力、供應鏈」等成本無法有效降低。 降低企業稅負,直接緩解成本壓力 對關鍵行業提供補貼,推動技術升級或產能擴張 通過政策引導開放更低價的原物料進口,或是降低對海外供應鏈的依賴,減少物流成本 但遺憾的是,自2025年川普上任以來,聯邦政府並未積極使用這些工具。例如: 這些「不作為」直接導致:企業無法通過供給面優化降低成本,最終只能將壓力轉嫁給消費者。 根據「成本傳遞效應」(Cost Pass-Through),生產端的成本上升會逐步傳導至消費端: 初期,企業可能通過壓縮利潤來應對PPI上漲(美國製造業利潤在2024年第四季度(3312億美元)達到歷史最高點,下降到2025年第一季度的3203.60億美元) 當利潤壓縮至臨界值,企業會開始提高產品價格 當PPI持續上升,所有企業都會加入「漲價潮」,最終推高CPI 目前,美國正處於「部分傳遞」向「全面傳導」的過渡階段。如果聯邦政府不採取行動,2025年第四季度至2026年上半年,CPI增速可能回升至3%以上。 對於不同群體,應對策略各有側重: 美國PPI的「短期趨勢回升」,本質是供給面成本壓力的集中爆發。聯準會的加息政策只能抑制「需求端」的通貨膨脹(比如消費過熱),但無法解決「生產端」的成本問題。 真正的解決方案,在於聯邦政府積極使用減稅、補貼、供應鏈重組等供給面工具,幫助企業降低成本。否則,「生產成本上升→CPI上漲」的傳導鏈將持續強化,最終讓消費者為「政府的不作為」買單。 對於讀者而言,關注聯邦政府的供給面政策動向,是判斷未來美國通貨膨脹走勢的關鍵。畢竟,通貨膨脹的本質,從來不是「貨幣問題」,而是「供給與需求的平衡問題」——而解決這個問題的鑰匙之一,在美國的聯邦政府手中。原因:聯邦政府的「供給面不作為」是根源

聯邦政府擁有解決供給面問題的關鍵工具:

減稅

補貼

供應鏈重組

傳導:從PPI到CPI的「成本傳遞鏈」已啟動

1. 企業吸收成本

2. 部分傳遞

3. 全面傳導

行動指南:如何應對即將到來的通貨膨脹壓力?

投資者

關注「供給面受益資產」

企業主

提前布局「成本控制」

消費者

提前規劃「消費預算」

結語:聯邦政府的「供給面責任」不能回避

數據來源說明: